Можно ли вернуть деньги за обучение, обследование при заболевании, лечении, протезировании зубов и другие профилактические мероприятия? Можно!

Услуга предусмотрена статьей 219 Налогового кодекса РФ. Носит она формальное название: «Специальный налоговый вычет», но, к сожалению, понятна не всем. Не следует принимать его, как выплату государством части средств, которую пациенты отдали в клинике или учебном учреждении. Все не так просто. Подробно ознакомиться с перечнем медицинских услуг и лекарственных средств, на которые распространяются налоговые льготы, можно в Постановлении Правительства РФ от 19 марта 2001 г. № 201.

Данные налоговые льготы предусмотрены для налогоплательщиков, потративших лично большие суммы на себя и близких родственников - мать, отца, детей, мужа, жену, брата или сестру. Следует отметить, что сестры и братья не входят в список лиц, за лечение которых можно получить вычет по НДФЛ, поэтому сестра (брат) не может получить налоговый вычет за ваше лечение (в отличие от налогового вычета за образование).

Возвращается социальный вычет по такому принципу: например, если услуга получена в 2018 году, то подавать документы можно в 2019, 2020 и 2021 годах, доступны только последние 3 года. Кто не успел – тот опоздал… Позже вернуть деньги уже не получится.

Право на рассматриваемую льготу возникает один раз в год и при соблюдении нескольких правил:

-

Быть официально трудоустроенным и иметь официальный доход, с которого перечислять 13 процентов НДФЛ в государственную казну.

-

Лично оплачивать все услуги. При лечении родственника заявление на возврат НДФЛ подают от имени обратившегося лица (оплатившего услугу), а не от имени пациента.

Оформить вычет не получится:

-

неработающим пенсионерам, так как пенсия не облагается подоходным налогом;

-

лицам, находящимся в данный период в декретном отпуске;

-

гражданам, не имеющим официального трудоустройства;

-

ИП, которые зарегистрированы на упрощенной системе и ЕНВД.

Оформить данную льготу можно тремя способами:

-

В местной Федеральной налоговой службе, путем заполнения налоговой декларации в бумажном виде и приложении соответственно всех необходимых документов.

-

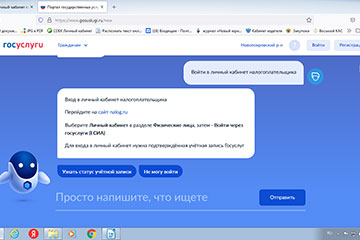

При помощи сайта Налог.ру.

-

Через работодателя, обратившись в отделение ФНС и получив уведомление, подтверждающее соответствующее правомочие. Затем это уведомление вместе с заявлением следует передать в бухгалтерию работодателя.

Приоритет данного способа в том, что сделать это можно в том же году, когда плательщик понес расходы. Ждать конца налогового периода в таком случае не обязательно.

После рассмотрения заявления руководитель предприятия принимает решение о том, чтобы с заработной платы работника не отчислялся НДФЛ вплоть до полного возмещения льготы.

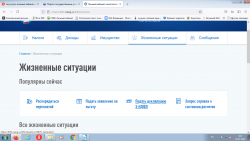

Процесс подачи налоговой декларации условно можно разделить на три этапа:

-

Подготовка документов.

-

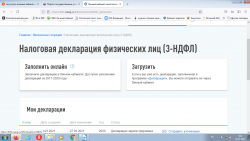

Заполнение и подача Декларации по форме 3 НДФЛ. Бланк на возврат НДФЛ находится в свободном доступе. Посмотреть, скачать бланк и его пример заполнения можно через Интернет. Также можно воспользоваться программой, размещенной на официальном портале Федеральной налоговой службы РФ. Там же доступен для скачивания бланк декларации.

-

Проведение камеральной проверки. Заявитель должен дождаться завершения проверки, которую проводят по факту сданной декларации. По ее результатам предоставляется налоговый вычет. Сумма компенсации поступит на банковский счет заявителя через 30 дней после проведения проверки представленных документов. Если же итог проверки - отказ, то уполномоченный орган направляет заявителю письменный ответ с разъяснением.

Перечень необходимых документов для получения налогового вычета за лечение:

-

Декларация 3 НДФЛ;

-

Справка 2НДФЛ с места работы (если подается налоговая декларация в бумажном виде, через Налоговую инспекцию, при подаче через личный кабинет, сбор справок с официального места работы не требуется, они отображаются при заполнении электронной декларации);

-

Ксерокопия паспорта, ИНН;

-

Заявление (письменное прошение о возврате вычета) на выдачу средств с указанием реквизитов для осуществления выплаты;

-

Договор с учреждением;

-

Врачебное уведомление (справка), подтверждающая факт заболевания и лечения.

-

Копия лицензии учреждения;

-

Чеки, квитанции или прочие бумаги, доказывающие, сколько плательщику услуг пришлось потратить денежных средств;

-

Если документы на налоговый вычет подает родитель (усыновитель), дополнительно следует приложить свидетельство о рождении ребенка. Если же в качестве заявителя выступает супруг или совершеннолетний ребенок, к списку нужно добавить свидетельство о браке или документ, подтверждающий родство с матерью или отцом.

Пример.

Мы провели эксперимент. Сотрудник редакции «Сельская газета», осуществив протезирование зубов, вернул из потраченной суммы в размере 19 900 рублей после подачи налоговой декларации через Личный кабинет на сайте «Налог.ру» сумму в размере 1 588 рублей. Мелочь, а приятно.

А происходило это так: сотрудница обратилась в стоматологический кабинет. После подписания договора, оплаты оказанных услуг, получения кассового чека на руки, справки об оплате медицинских услуг для представления в налоговые органы РФ и копии лицензии организации, в начале следующего года при помощи сайта Налог.ру подала налоговую декларацию, заполнив ее онлайн, пройдя все этапы формирования декларации, отсканировав и прикрепив необходимые документы.

Денежные средства поступили на расчетный счет заявителя на четвертый месяц после подачи налоговой декларации.

Вопрос денег достаточно важен, так как лечение, например, зубов, весьма недешевая процедура. Законодательством предусмотрен лимит в 15 600 рублей, что составляет 13% от 120 000 рублей. То есть, потратив на услуги стоматологии больше указанной максимальной суммы, гражданин не сможет получить возврат полностью, и остаток превышения сгорает.

Ю. Истомина.